本文章廣告來源:Google廣告

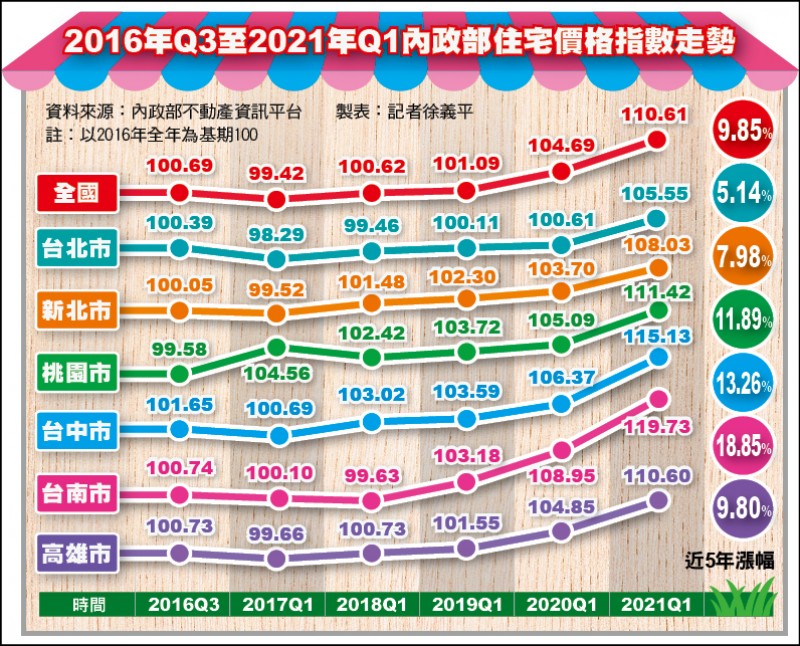

2016年Q3至2021年Q1內政部住宅價格指數走勢

2016年Q3至2021年Q1內政部住宅價格指數走勢

近5年全國漲幅9.85% 南市達18.85%

北市5.14%、新北7.98%低於全國

預售屋炒過火,內政部次長花敬群:未來可能只准解約、不准轉賣 看到《天下雜誌》封面故事「炒房之島」四個字,花敬群表示,覺得很沉重。(完整內容請收聽《決策者・聽天下》炒房動搖國本,花敬群透露下一步打房政策方向) 他直言,台灣房市問題最核心的就是,住宅在投資財成分很重。住宅是剛需,且租屋市場不健全,只有「買房」這單一選項,大家都認為有土斯有財,長期以來台灣房價漲幅都高於跌幅,形成買房的社會壓力。 房價高之外,台灣社會現在有漲跟炒的問題,又碰到利率低,漲勢更加明顯。 今年6月房地合一稅2.0上路,7、8月冷下來,但9月後又衝上去了,這是跟國際資金還有台積電的議題有關,不理性的爆發性漲價。 高雄淪投資套利天 堂? 付69萬買預售屋 換約賺400萬 . 高雄房價漲翻天,現在連 預售屋換約也翻倍漲!最 近投資群組,出現不少預售屋屋主,想靠換約大賺價差 . 不想買到「照騙屋」? 買預售屋,一定要問 代銷這些問題 . 1.因為預售屋把頭期款拆 分成訂金、簽約金、開工 款、工程期款、交屋尾款,相當於頭期款分次繳交,壓力較小 預售屋實價登錄助漲 房價?專家嘆:剩有點 貴、非常貴建案| 房市話題| 房市 . 據住展雜誌統計,近期北 台灣至少有二十餘個建案 開價飆破當地新高,北北桃竹與基隆都有天價案出現 這樣不合理!投資客 買預售屋想「套利」 防 炒作高雄將推囤房稅│TVBS新聞網 . 為了防止囤屋炒房,高雄 市要推動「囤房稅」,也要 加強查核紅單炒作,而投資客真的很敢賺,在房市群組就有人po出換約資訊〔記者徐義平/臺北報導〕在低利率的資金浪潮推升下,國內房價在二○一六、一七年打底後,近兩年來漲勢加速。根據內政部最新統計,近五年來全國住宅價格指數漲幅達九.八五%,再度改寫新高,六都中以臺南市上漲十八.八五%最多,北市及新北市漲幅五.一四%及七.九八%,都低於全國平均漲幅;近五年租金指數也一路上揚,較二○一六年六月指數的九十九.九五,漲幅達四.六二%,也是改寫新高。